Наблюдая за рынком газа, нельзя не увидеть противоречие. С одной стороны, спрос и цены высоки. И хотя текущие сверхвысокие цены неустойчивы, остаётся слишком много поддерживающих факторов. Это говорит в пользу того, что вероятность обрушения цен ниже полной себестоимости производства невелика. С другой стороны, мы не видим принятия новых инвестрешений по заводам СПГ. В первую очередь, это касается американских заводов СПГ, где больше всего ожиданий по новым проектам в среднесрочной перспективе.

Вероятная причина — в задержке подписания контрактов, которые, как правило, необходимы для финансирование строительства в рамках американской модели производства. Но проблема эта не только внутриамериканская, а общая для рынка. Совладелец «Новатэка» Леонид Михельсон ещё в начале сентября заявлял, что контрактование «Арктик СПГ-2» остановилось из-за высоких цен на газ в мире. При этом, он не уточнил, почему.

Рискнём предположить: причина в том, что участники рынка просто в растерянности — к чему привязывать новые поставки. Напомним, что последние годы ценообразование на рынке СПГ (да и сетевого газа) претерпело эволюцию. Несколько лет назад основной была «нефтяная» привязка. С выходом на рынок американского СПГ популярной для этих поставок стала привязка к внутренним ценам в США, который тогда казался дешевле сжиженного газа с нефтяной ценовой привязкой. Но вскоре, в 2015 году, обрушение рынка нефти на время сделало поставки американского СПГ дорогими. В результате, как казалось, участники рынка постепенно приходят к «общему знаменателю» — независимому ценообразованию на газ и биржевым/спотовым ценам. Таким стал почти весь газ и СПГ в Европе и около четверти в Азии.

К слову сказать, это означает, что хотя формально спотовые цены в ЕС и АТР сейчас близки, при текущих сверхвысоких ценах по факту Европа платит за импортируемый газ и СПГ намного дороже, чем Азия (а всегда было наоборот) — ведь в Азии сохраняется высокая доля «нефтяной привязки», а в ЕС почти полностью поставки привязаны к биржевой цене. Так или иначе, если посмотреть на новые контракты (для заводов, решения о строительстве по которым ещё не приняты) на поставку СПГ из США, то даже здесь уже встречается привязка к глобальным ценовым ориентирам — европейскому хабу TTF или самому ликвидному азиатскому индексу «спота» JKM (Рисунок 2).

Вероятно, привязка к биржевым ценам для «Арктик СПГ-2» будет намного больше, чем для «Ямал СПГ». Любопытно, что ранее сообщалось, что СПГ с будущего Mozambique LNG (сейчас строительство приостановлено из-за нестабильности в регионе) будет иметь частичную ценовую привязку к котировкам как раз американского газового рынка. Ценообразование выглядит пёстро. Но психологически заключать контракты с привязкой к «споту» при текущей конъюнктуре тяжело. Хотя некоторые долгосрочные прогнозы (рисунок 1) предполагают скорую стабилизацию рынка.

Если же говорить именно об американском СПГ, то здесь любопытен следующий аспект. Экономика функционирования американских заводов СПГ осталась прежней. Но если для покупателя цена будет привязана к глобальному спотовому рынку, то риски роста внутриамериканских цен на газ (или, соответственно падение цен на нефть или «спотовый» газ в мире) берут на себя уже не покупатели, как раньше, а сами владельцы заводов.

Именно поэтому Driftwood LNG планирует сам и добывать газ для сжижения, чтобы нивелировать риск покупки газа с рынка по биржевым ценам. Для других проектов о схеме с добычей собственного газа не сообщалось.

С одной стороны, привязка к глобальным маркерам должна успокоить покупателей (конечно, когда цены снизятся). С другой стороны, это дополнительные риски для владельцев заводов, да и для банковского финансирования. Ведь раньше покупатели СПГ гарантировали выплаты по принципу «сжижай-или-плати», сейчас этого может не быть. В любом случае успех новой волны американского СПГ прямым образом зависит от динамики внутренних цен на газ в США. А здесь мы уже видим рост уже до $5 за млн БТЕ с «базовых» $3. А 27 сентября фьючерс на газ вырос до семилетних максимумов и $5,7/млн БТЕ.

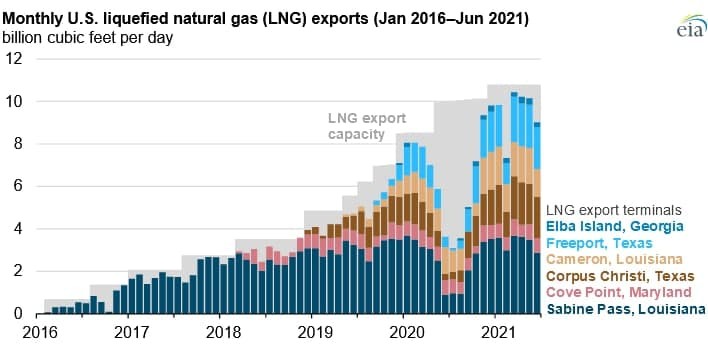

Объяснения тут могут быть разные, в конце концов, «прилив поднимает все лодки», а энергоносители подорожали по всему миру. Но в целом столь сильный рост выглядит достаточно неожиданным и отчасти спекулятивным. Ведь нельзя забывать, что для глобального рынка североамериканский рынок газа всё же по прежнему в значительный степени «заперт» — экспорт ограничен мощностями действующих заводов СПГ. А в последнее время новых мощностей не вводилось (рисунок 3), т. е. спрос со стороны сжижения относительно стабилен, он не может быть ответственен за столь резкий рост цен.

Но главное — что дальше. Добыча не растёт, внутренний спрос, правда, тоже. А новые, строящиеся мощности СПГ, пусть их осталось и немного, в ближайшие месяцы будут запущены. А $5 за млн БТЕ — очень комфортная цена, которая по идее должна стимулировать новое бурение. Конечно, высокие цены держатся не так долго, но пока мы нового бурения не видим. Число буровых установок на газ по итогам прошедшей недели составило 99, даже уменьшившись на одну единицу. С весны число буровых на газ колеблется вокруг отметки в 100 единиц, не реагируя на внушительный взлёт газовых цен. Ранее производители сланцевого газа, да и консалтинговые компании, отмечали, что цена Henry Hub в $3/млн БТЕ для большинства производителей выглядит комфортно. Тем не менее, если посмотреть на финансовую отчётность сланцевых добытчиков, их положение не назовёшь блестящим.

В этих условиях не исключено, что американские сланцевые добытчики газа пошли по пути американских же нефтяников. Которые негласно поддержали ОПЕК+ и вяло наращивают добычу. Но, в отличие от нефтяников, для газодобытчиков связки с мировым рынком газа практически нет. Поэтому таким образом они в первую очередь решают исключительно собственные проблемы. Любопытно, что Союз промышленных потребителей энергии США обратился в Минэнерго США с просьбой ограничить уровень загрузки американских заводов СПГ, — с тем, чтобы не допустить дальнейшего роста внутренних цен. И главное — приостановить одобрение новых СПГ-проектов. Вряд ли будут приняты такие решения, но сам факт такого обращения говорит об обеспокоенности внутренних потребителей текущей ценовой динамикой.

Подытожим. Ситуация на глобальном газовом рынке складывается парадоксальная. С одной стороны, цены очень высоки. В других обстоятельствах это бы вызывало рост инвестиционной активности. Но аномально высокие цены осложняют процесс контрактования новых объёмов. Прогнозы сильно разнятся — от скорой нормализации рынка до уверенно высоких цен в течение длительного времени на фоне сохраняющегося дефицита газа.

Особый интерес к американскому рынку. Здесь два интересных сюжета для наблюдения. Во-первых, условия контрактования для нового СПГ, ценовая привязка. Это определит кто — продавец или покупатель — берёт на себя ценовые риски внутренних американских цен. Во-вторых, ситуация с внутренними ценами на газ — вернутся ли цены от текущих максимумов к «норме» в $3/млн БТЕ. С известными оговорками опережающим индикатором здесь может быть и число работающих на газ буровых установок. Если внутренние цены упадут — у новой волны американского СПГ неплохие перспективы. В любом случае, от начала строительства завода до первого СПГ пройдёт не менее четырех лет, в течение этого времени баланс на рынке будет определяться совсем другими факторами.

Александр Собко

gasandmoney.ru